Подобрать решение

Обсудить задачу

Финансы и учет

Бюджетирование

Автоматизация бюджетирования: согласование бюджетов, план-факт, контроль отклонений

Казначество

1С казначейство: платежный календарь, заявки, клиент-банк, контроль ДДС

Управленческий учет

Автоматизация управленческого учета, контроль бюджета, анализ и отчетность

МСФО

Автоматизация МСФО, подготовка международной отчетности и консолидация данных

Сопровождение и поддержка

Корпоративное

Корпоративное сопровождение 1С, развитие системы и доработка конфигураций

Для малого и среднего бизнеса

Сопровождение 1С для малого и среднего бизнеса

Сопровождение ИТС

1С:ИТС, тарифы сопровождения и стоимость услуг по договору

Каталог продуктов 1С

Программные продукты 1С

Каталог программных продуктов 1С для бизнеса и учета

Каталог продуктов 1С

Программные продукты 1С

Каталог программных продуктов 1С для бизнеса и учета

Проекты 1С

Проекты 1С: кейсы автоматизации

Сопровождение

Сопровождение 1С: кейсы развития и поддержки

Отзывы

Отзывы клиентов о внедрении 1С и автоматизации процессов

Каталог программных продуктов 1С для бизнеса и учета

Программные продукты 1С

ERP

Единые правила, процессы и контроль данных

УХ

1С:УХ для бюджетирования, казначейства и управленческой отчетности

ЗУП

Кадровый учет, расчет зарплаты, управление кадрами

Переход с УПП на ERP

Переход с 1С:УПП на 1С:ERP без потери данных

Программные продукты 1С

Каталог программных продуктов 1С для бизнеса и учета

Автоматизация ручного процесса бюджетного планирования в агрохолдинге

Клиент и масштаб

Крупная группа компаний в агросекторе: 5 крупных предприятий и более 40 небольших юридических лиц, функции центрального офиса распределены между двумя площадками. Бюджетная модель сложная и включает порядка 25 взаимосвязанных бюджетов.

Для такого масштаба бюджет в Excel быстро превращается в зависимость от людей и переписок: процесс тянется, данные спорные, управленческие решения запаздывают.

Где болело и к чему приводило

Бюджетирование шло долго и нестабильно, потому что многое делали вручную.

План-фактный анализ запаздывал, потому что сверка и сбор занимали время.

Возникали разночтения по статьям бюджета и ошибки, потому что правила трактовали по-разному в разных компаниях группы.

В итоге полноценный процесс бюджетирования на уровень группы не вставал: цикл не держался, контроль появлялся поздно, а энергия команды уходила на ручные проверки вместо управления.

Логика решения

1) Единые правила, аналитики и состав форм

- адаптировали бюджетную модель и регламент под автоматизацию;

- определили состав аналитик;

- закрепили правила заполнения статей;

- сформировали детальный состав бюджетных форм с учетом ограничений системы;

- выбрали подходы к реализации ключевых требований и зафиксировали их в проектном решении.

Это позволило унифицировать трактовку статей по группе, снизить количество ручных согласований и сделать план-факт сопоставимым между компаниями и центрами ответственности.

2) Автоматизация заполнения и консолидации

- реализовали структуру хранения штатного расписания для целей бюджетирования;

- разработали инструмент бюджетирования фонда оплаты труда;

- настроили бюджетные формы и бюджетные отчеты;

- реализовали алгоритмы автоматизированного заполнения и консолидации статей бюджета на основании планов продаж и штатного расписания.

Благодаря этому сбор бюджетов перестал зависеть от ручного ввода и «склеек» данных, сократились трудозатраты и снизился риск ошибок при заполнении.

3) Ролевая модель и пилотирование в продуктиве

- доработали типовые механизмы доступа к объектам конфигурации и данным в соответствии с регламентами;

- настроили ролевую модель и ограничения на уровне записей;

- перенесли настройки в продуктив;

- провели опытную эксплуатацию и внесли корректировки по ее результатам.

Это обеспечило управляемое разграничение доступа к бюджетам и устойчивую работу модели в эксплуатационном режиме.

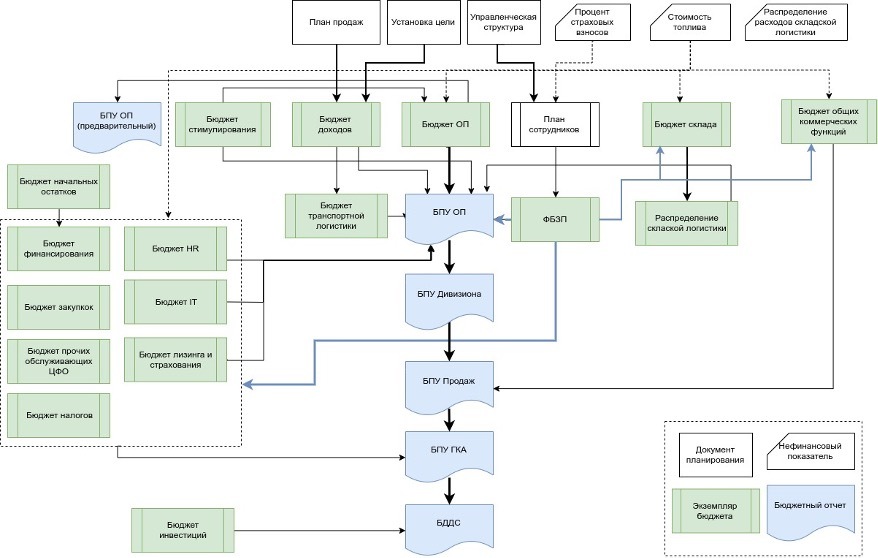

схема бюджетов

Почему типового функционала было недостаточно и как мы это обошли, не ломая ядро

У клиента управленческая структура группы заметно отличается от регламентированной. Чтобы сохранить сильные стороны типового бюджетирования и не усложнять сопровождение, мы точечно усилили решение:

- Управленческая структура группы отличается от регламентированной → разработали дополнительные структуры хранения данных и доработали проведение бюджетов так, чтобы сохранить типовые механизмы построения бюджетов и формирования отчетности без усложнения ядра.

- Фонд оплаты труда планируется в разрезе каждого сотрудника при большом объеме данных → реализовали отдельный документ и механизм бюджетирования ФОТ, потому что производительности типовой подсистемы было недостаточно для такой детализации и массивов.

- Права доступа определяются регламентами ответственности → расширили ролевую модель и реализовали разграничение доступа на уровне записей, чтобы ограничения работали по данным и зонам ответственности, а не только по объектам.

- Планы продаж и управленческое штатное расписание ведутся нетиповыми механизмами с расширенной аналитикой → разработали автозаполнение бюджетов на основе этих источников с сохранением требуемой аналитики и правил консолидации.

Что получилось

- Бюджетирование группы стало процессом, который держится на правилах, а не на ручной сборке и переписках.

- План-факт перестал зависеть от длинной ручной подготовки: данные собираются и консолидируются по заложенной логике.

- Меньше ошибок в статьях и меньше спорных трактовок, потому что правила заполнения закреплены и работают одинаково для компаний группы.

- Доступы к данным бюджетов стали управляемыми: ролевая модель и ограничения на уровне записей поддерживают регламенты ответственности.

-

Оставьте заявку, разберем, где ломается цикл, и зафиксируем правила так, чтобы данные появлялись вовремя.

Оставьте заявку, разберем, где ломается цикл, и зафиксируем правила так, чтобы данные появлялись вовремя.

Итог

Мы собрали бюджетирование группы в единый контур: единые правила и аналитики, автоматизированное заполнение и консолидация, ролевая модель и разграничение доступа. Это вернуло контроль за счет предсказуемого цикла и сняло типовые управленческие риски: поздние решения из-за задержки план-факта, ручные ошибки, споры по статьям между юрлицами и утечки чувствительных данных через слишком широкий доступ.

Получить материал

Заполните форму и мы вышлем вам PDF